深圳商报·读创客户端记者 梁佳彤

3月23日,据上交所官网,长沙北斗产业安全技术研究院集团股份有限公司(下称“北斗院”)回复首轮问询,公司7名实控人背后的分歧解决和控制权稳定、综合毛利率连续走低等情况受到监管层的关切。

招股书介绍,北斗院专注于卫星导航、航天测控两大领域的技术与产品的研发、生产与销售,逐步形成了导航仿真与测试、时空安全与增强、航天测控与测试三大业务方向,并基于无线电信号的生成、测量与处理领域的底层共性技术,自主研发了导航信号模拟器、导航仿真测试系统等产品。

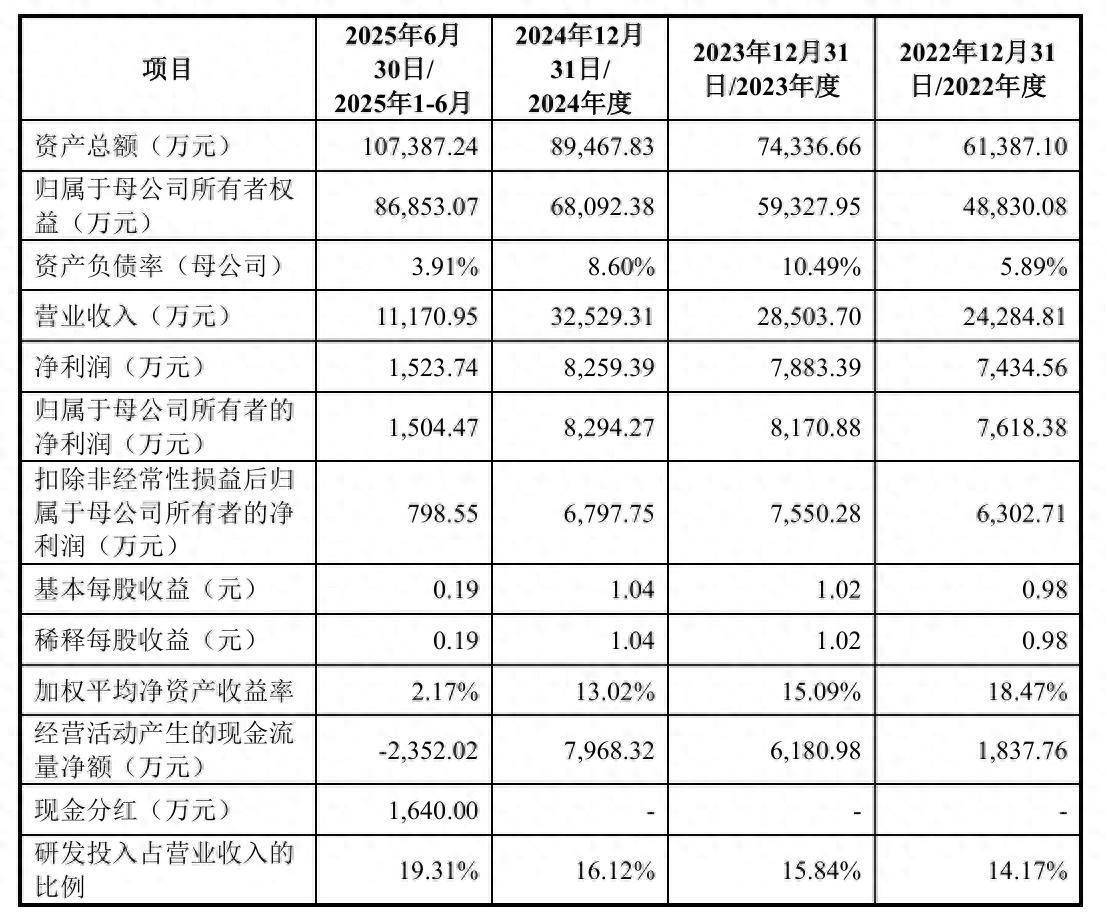

业绩方面,2022年至2025年上半年(下称“报告期”),北斗院营收分别为2.43亿元、2.85亿元、3.25亿元和1.12亿元;归母净利润分别为7618.38万元、8170.88万元、8294.27万元和1504.47万元。

7名实控人控股59%

分歧解决机制被聚焦

值得一提的是,北斗院由7名实控人对其实施共同控制,公司分歧解决机制和控制权稳定性等被监管层聚焦。

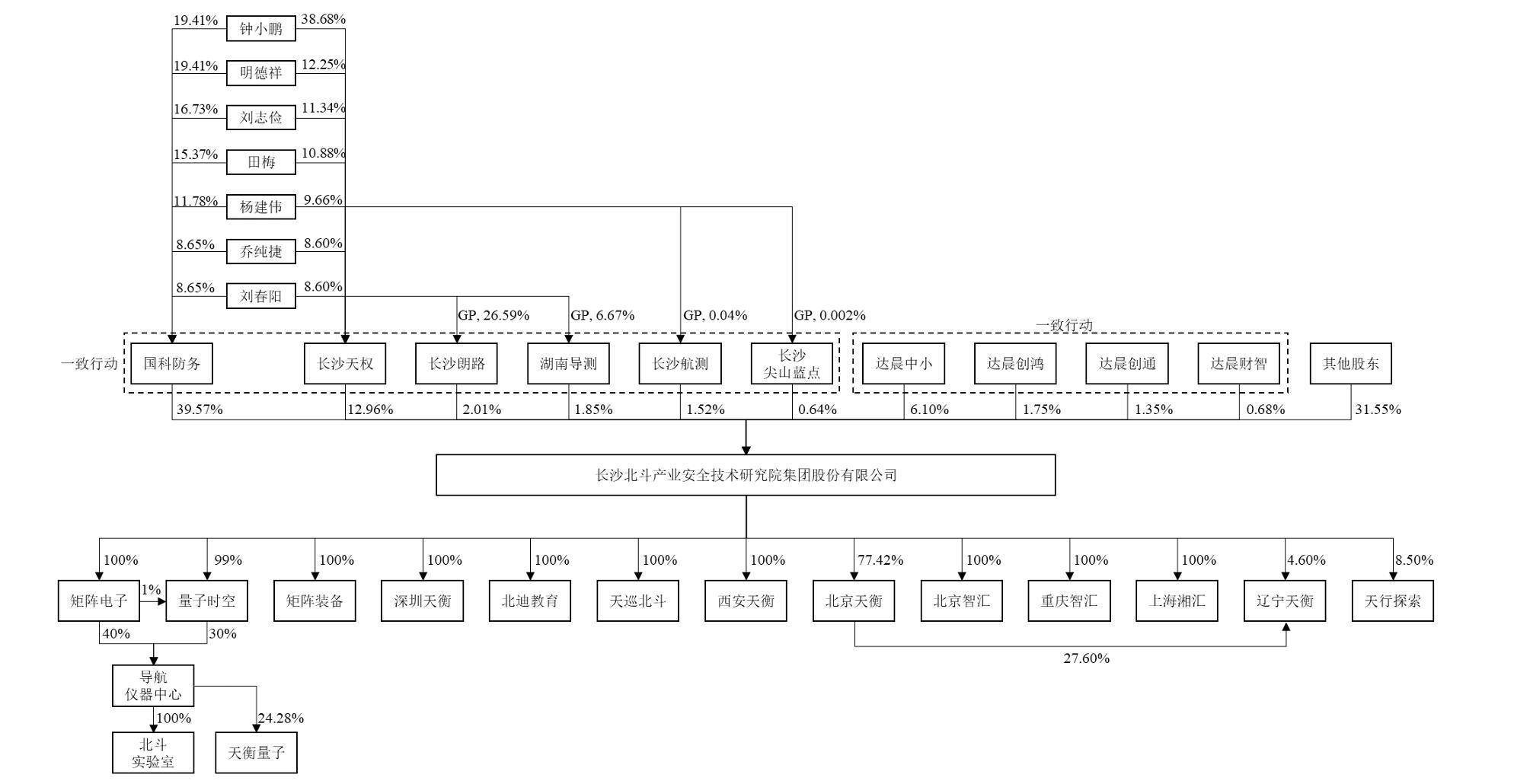

招股书披露,实际控制人钟小鹏、明德祥、刘志俭、田梅、杨建伟、乔纯捷、刘春阳等七人通过国科防务、长沙天权、长沙朗路、长沙航测、湖南导测、长沙尖山蓝点对发行人实施共同控制,合计控制的表决权比例为58.56%。

同时,七人分别担任公司董事、高级管理人员等重要职务,钟小鹏间接持有发行人的股份比例为12.69%,高于明德祥9.27%的间接持股比例;报告期内,公司法定代表人由明德祥调整为钟小鹏。

监管层要求,结合相关协议对公司共同控制及分歧解决的约定、效力和违约后果等,说明分歧解决机制能否有效运行;结合一致行动相关协议的安排等,分析公司在上市后可预期的时间内能否保持控制权稳定。

北斗院披露,根据共同控制及分歧解决机制的上述约定,正常情况下共同控制人9票参与表决均能够形成“过半数”的表决意见,其中明德祥有3票。

在无法形成“过半数”的表决意见情况下则直接以明德祥的意见为准,如所议事项明德祥回避表决的,则最终以刘志俭的意见为准,无论刘志俭是否涉及该关联事宜。

同时,考虑到违约后果较为严重,因此分歧解决机制简明易懂,能够有效运行。截至本问询回复出具日,共同实际控制人之间不曾出现提案被否决或触发分歧解决机制的情况;未出现无法达成有效决议或影响各类事项决议形成的情形。

控制权稳定方面,一致行动协议明确约定了解除机制及违约条款,且公司本次发行上市后七名共同实际控制人仍合计控制公司40%以上表决权比例,形成了稳定的共同控制安排。

直接材料成本占比高

综合毛利率走低

报告期各期,北斗院主营业务成本中直接材料占比分别为78.32%、75.30%、72.47%和76.87%,总体较高。同时,公司综合毛利率分别为68.87%、69.35%、63.40%和58.82%,最后一期下降与同行业平均值变动方向相反。

其中,公司航天测控与测试业务毛利率下滑尤为明显,分别为81.45%、82.28%、69.32%和 50.23%,各细分产品收入占比变化较大、毛利率均呈下降趋势;毛利率较低系卫星测控地检产品收入占比提升、系统产品中配套的第三方产品较多。

监管层要求,说明直接材料占比较高的原因,同行业比较情况、是否符合行业特点;综合毛利率变动趋势与同行业平均值相反的原因及合理性、是否存在持续下滑的风险。

北斗院表示,直接材料在成本结构中占比较高主要系生产流程和产品结构影响。一方面,公司完成向客户交付产品的过程不需要大规模生产。另一方面,公司系统类产品占比较高,需外采其他方的配套设备等产品较多,直接材料支出较大。

公司2023年度和2025年1月-6月综合毛利率变动趋势与同行业平均值相反,主要是个别同行业公司因特殊情况毛利率波动幅度较大,公司毛利率变动趋势与同行业其他主要公司变动趋势无实质性差异。

北斗院提示,未来随着市场竞争的加剧、人工成本的上升、原材料价格上涨、公司产品服务结构调整(如低毛利率的系统类产品收入占比持续提升)、定制化产品收入占比提高以及外采第三方配套产品销售规模持续扩大,公司存在毛利率下降的风险。

客户中电科去年入股

销售金额大幅上升

招股书显示,2025年6月,中电科入股投资北斗院,持股比例4.10%;中电科集团是发行人报告期各期的前五大客户;2025年1月-6月,公司对中电科的销售金额大幅上升,销售收入占比为28.54%。

监管层还注意到,公司存在从中电科集团下属单位采购原材料,集成安装后销售给中电科集团其他下属单位的情况,要求说明中电科入股公司的原因,销售价格是否公允;入股与销售是否属于一揽子安排;相关采购、销售交易是否独立。

北斗院回应,中电科投资作为产业资本方入股公司,除财务回报目的之外,希望通过股权投资使得中电科集团与公司在已经建立的长期良好合作基础之上,能够进一步增强互信,提高合作的稳定性与可持续性。

2025年6月,中电科投资等8名投资人增资价格为20.54元/股,较2025年3月、2025年5月股权转让价格16.55元/股存在一定差异。中电科投资等增资系新增股东在2025年6月根据评估机构对公司的评估结果确认,双方存在差异具有合理性,交易定价的确定具有公允性。

销售价格公允性方面,北斗院称,报告期内,公司向中电科集团销售的各类设备、系统、组件、服务等产品用于国防军工领域,主要产品具有定制化属性,无公开的市场价格。

公司2025年上半年向中电科集团销售规模大幅增长,主要系与中电科集团下属老客户交易金额较大,大部分合同在2024年已完成签订,与中电科投资入股公司(2025年6月)不存在对应关系,与中电科投资的入股行为不存在一揽子约定。

2025年1月-6月,中电科集团销售收入占比较高,也与公司收入季节性相关,公司下半年收入占比较高,上半年总体收入规模较小,上半年第一大客户收入占比通常较全年偏高。

根据2025年未经审计的数据,公司预计2025全年第一大客户中电科集团收入占比下降至19%左右,与2024年第一大客户航天科技集团收入占比18.40%基本相当。

北斗院强调,报告期内,公司不存在将从中电科集团下属单位采购的元器件、模块和配套设备等原材料集成安装后销售给同一下属单位的情形。

盛达优配提示:文章来自网络,不代表本站观点。